资讯 来源:中国风投网 阅读量:7349 会员投稿 2022-05-05 18:34

这是水滴保新开「水滴保险小课堂」,建议收藏本文,以备不时之需哦~

在回答这个问题之前,淼淼先给大家奉上一张科学家研究出来的图,这张图叫标准普尔家庭资产配置图:

标准普尔是全球最具影响力的信用评级机构之一,标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。它被公认为最合理、最稳健的家庭资产分配方式。

从图中我们可以看到,标准普尔资产配置图将家庭收入分为四部分,每个部分都有一定的比例:平常消费10%+基本保障20%+投资收益30%+保本升值40%=100%

从科学的角度讲,如果能够按照这样的资产配置来配置家庭资产,基本都可以实现家庭资产的稳步增长。

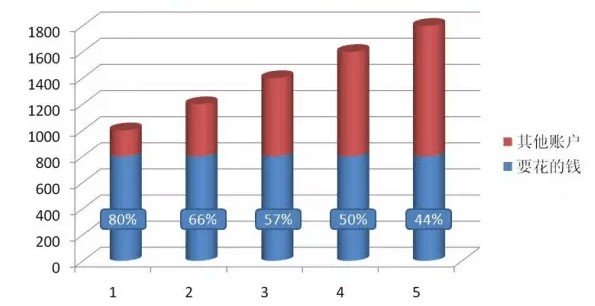

如果按照上图的方式进行资产配置,到第5年的时候,可支配的钱(红色部分)是在逐渐增长的。

现在我们回到刚才的问题。如果为了维持一个稳健的家庭,到底保费支出应该占多少比较合适呢?

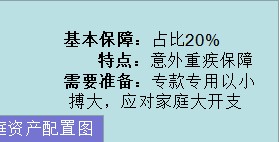

基本保障部分占20%,这部分就是平常淼淼和大家提到的意外险/重疾险部分。

在关键时刻,它可以起到以小博大的作用。

那大家可能又会问了,那保险业所说的30%-40%的家庭资产配置占比又是怎么来的呢?大家可以继续看下图:

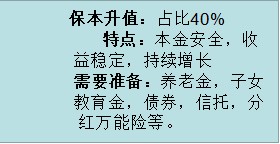

这是图表一的第四部分,其中提到的教育金、养老金、分红万能险基本都是保险。

大家可能又问了,教育金和养老金怎么可能是保险呢?银行工作人员都说是理财呀?

事实情况是,大多数银行理财是不保本的,而保险的万能险是保障最低收益的,所以银行的工作人员大部分卖的是万能险来当教育金、养老金。

以上就是保险支出应该占家庭收入的百分比。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。